يعد نموذج خطاب الارتباط للمراجعة أداة أساسية لضمان نجاح العلاقة المهنية بين المدقق والعميل، من خلال تحديد واضح للنطاق، المسؤوليات، والشروط المالية، يوفر هذا الخطاب إطارًا قانونيًا وتنظيميًا يضمن الشفافية والالتزام بالمعايير المهنية المعترف بها عالميًا، كما يسهم في تقليل المخاطر والنزاعات ويعزز الثقة بين الطرفين.

مما يتيح للمدقق تقديم خدمة مراجعة عالية الجودة تحقق الفائدة القصوى للعميل، إن إعداد خطاب ارتباط دقيق وشامل يعد خطوة مهمة نحو تحقيق عملية تدقيق فعالة وموثوقة، تساهم في تعزيز الالتزام المالي والتنظيمي للعميل لذلك في هذا المقال سنتحدث عن كل ما يخص خطاب الارتباط وأهميته وأهدافه.

إن نموذج خطاب الارتباط للمراجعة هو مستند رسمي يعدّ جزءًا أساسيًا من الممارسات المهنية في مجال المحاسبة والمراجعة، يتم استخدامه لتوثيق الاتفاق بين شركة المحاسبة أو المراجعة (أو مقدم الخدمة المهني) والعميل، حيث يهدف إلى تحديد وفهم المتطلبات والتوقعات قبل بدء تقديم الخدمات، إليك مكونات هذا النموذج:

وفيما يلي مثال للنموذج خطاب الارتباط

السيد/السيدة [اسم الشخص المسؤول]

الموضوع: خطاب ارتباط لتقديم خدمات المراجعة

عزيزي/عزيزتي [اسم الشخص المسؤول]،

نشكركم على اختيار شركتنا لتقديم خدمات المراجعة. نهدف من خلال هذا الخطاب إلى توضيح طبيعة نطاق خدماتنا، ومسؤوليات كل طرف، وشروط الاتفاقية، بما يتماشى مع المعايير الدولية للمراجعة (ISA).

هدفنا هو مراجعة حسابات القوائم المالية للسنة المالية المنتهية في [التاريخ] للتعبير عن رأي حول ما إذا كانت القوائم المالية تظهر بعدل من جميع الجوانب الجوهرية وفقًا لمعايير [اسم الإطار المحاسبي، مثل المعايير الدولية لإعداد التقارير المالية (IFRS)].

نرجو منكم التوقيع أدناه للتأكيد على فهمكم للمسؤوليات والشروط المذكورة والموافقة عليها.

نتطلع إلى العمل معكم لتحقيق أعلى معايير الجودة المهنية.

مع خالص التقدير،

[اسم المدقق المسؤول][المنصب][اسم الشركة][التوقيع]قبول الشروط:

نحن نؤكد قبولنا للشروط والمسؤوليات الواردة في هذا الخطاب.

اسم العميل: ___________________________

التوقيع: ______________________________

التاريخ: ______________________________

من الجدير بالذكر أن نموذج خطاب الارتباط هو عنصر أساسي في أي علاقة مهنية بين شركة المحاسبة أو المراجعة والعميل، يحقق هذا النموذج فوائد عديدة تسهم في نجاح العمل وضمان الشفافية والوضوح، تبرز أهميته فيما يلي:

يوضح الخطاب المهام المتفق عليها والخدمات التي سيتم تقديمها، مما يضمن تركيز الطرفين على الأنشطة المحددة، ويساعد على منع التوقعات غير الواقعية أو الطلبات الإضافية غير المتفق عليها.

يسهم في تحديد مسؤوليات كلا الطرفين بوضوح، ويوفر للعميل فهمًا دقيقًا لما يمكن أن يقدمه المراجع أو مقدم الخدمة وما هو خارج نطاق العمل.

يعد بمثابة عقد قانوني يحدد الحقوق والواجبات، ويضمن للطرفين مرجعًا واضحًا في حال نشأت أي نزاعات مستقبلية تتعلق بالخدمات أو التكاليف.

يعزز الالتزام بالمعايير الدولية والإقليمية في مجال المراجعة والمحاسبة (مثل معايير المراجعة الدولية – ISA)، ويُظهر الاحترافية والالتزام من قبل شركة المراجعة تجاه العميل.

من خلال توضيح الرسوم، والإطار الزمني، ونطاق الخدمات، فإن الخطاب يعزز الثقة بين الطرفين، ويقلل من سوء التفاهم أو الغموض حول العمليات.

يساعد على تقليل المخاطر المرتبطة بالممارسات المهنية، مثل تضارب المصالح أو الادعاءات المتعلقة بالإهمال أو التقصير، ويحدد بوضوح حدود المسؤولية للطرفين.

من خلال تحديد الأطر الزمنية والمسؤوليات بوضوح، يسهم الخطاب في تنظيم العمل وتحسين إنتاجيته، ويتيح لكلا الطرفين التفاعل بشكل أكثر فاعلية وفقًا لخطط واضحة.

يحدد نموذج خطاب الارتباط التكاليف المتفق عليها وآلية السداد، مما يساعد في منع النزاعات حول الرسوم.

يتضمن الخطاب بنودًا لحماية المعلومات الحساسة التي يقدمها العميل وضمان استخدامها فقط للأغراض المتفق عليها.

يمكن استخدام الخطاب كمرجع لأي تعديل أو استفسار يتعلق بنطاق العمل أو الالتزامات في أي وقت خلال فترة تقديم الخدمات، باختصار إن أهمية نموذج خطاب الارتباط لا تقتصر على كونه وثيقة رسمية، بل هو أداة أساسية لضمان الاحترافية والشفافية، وتعزيز العلاقات المهنية بين الأطراف، مع تقليل المخاطر وحماية المصالح المتبادلة.

الارتباط في المراجعة يشير إلى العلاقة المهنية التي يتم إنشاؤها بين الماجع (أو شركة المراجعة) والعميل عند الاتفاق على تقديم خدمات المراجعة أو الفحص أو أي خدمات ذات طبيعة مهنية، حيث يعد هذا الارتباط الخطوة الأولى في عملية المراجعة، ويتطلب تحديدًا واضحًا للطبيعة والأهداف والمسؤوليات المتعلقة بالخدمة المطلوبة، لذلك فيما يلي سنتعرف على ما المقصود بالارتباط في المراجعة؟

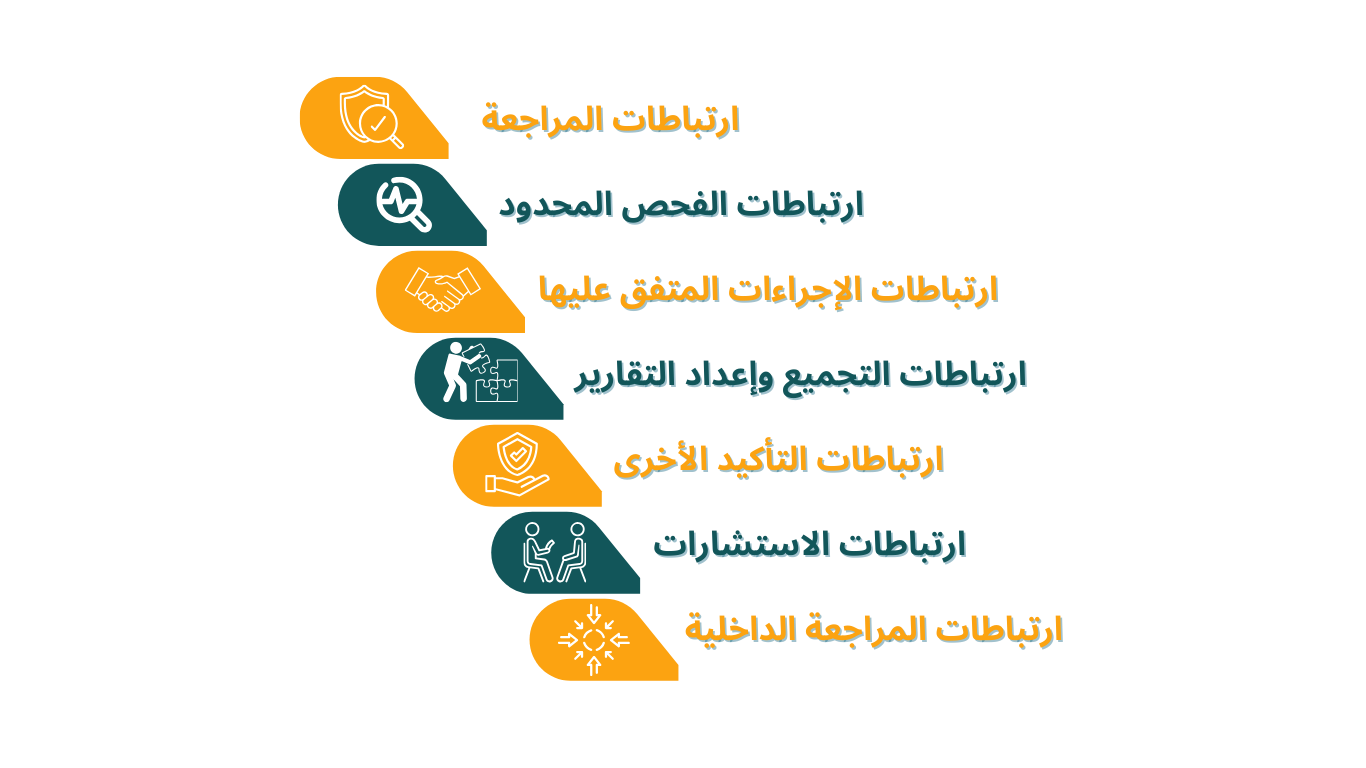

تعتمد على طبيعة الخدمة المقدمة ومستوى التأكيد المطلوب، بشكل عام يمكن تصنيف ارتباطات المراجعة إلى الأنواع التالية:

الهدف منه تقديم تأكيد معقول (High Level of Assurance) بأن القوائم المالية خالية من الأخطاء الجوهرية، سواء بسبب الغش أو الخطأ، يشمل الفحص الشامل للقوائم المالية وفقًا للمعايير الدولية للمراجعة (ISA)، والناتج هوتقرير مراجعة يحتوي على رأي المراجع (غير متحفظ، متحفظ، معارض، أو الامتناع عن الرأي)، مثال على ذلك المراجعة السنوية للقوائم المالية للشركات.

يتم تقديم تأكيد محدود (Moderate Level of Assurance) بأن القوائم المالية لا تحتوي على أخطاء جوهرية، يتم تطبيق إجراءات أقل تفصيلًا من المراجعة الكاملة، مثل الاستفسارات والتحليلات فقط، والناتج هو تقرير يحتوي على تأكيد سلبي (Negative Assurance)، أي أن المراجع لم يجد ما يشير إلى وجود أخطاء جوهرية، مثال على ذلك الفحص الدوري للقوائم المالية أو التقارير الربع سنوية.

من خلال تنفيذ إجراءات محددة متفق عليها بين المراجع والعميل (أو طرف ثالث) بناءً على احتياجات العميل، وهذا النوع يقتصر على الإجراءات المتفق عليها فقط، دون تقديم أي تأكيد على النتائج، والناتج هو تقرير بنتائج الإجراءات المنفذة، دون تقديم رأي أو تأكيد، مثال على ذلك مراجعة حسابات مصرفية معينة أو تنفيذ إجراءات خاصة على العمليات التجارية.

الهدف منه مساعدة العميل في إعداد وتجميع القوائم المالية بناءً على البيانات التي يقدمها العميل، لا تتضمن هذه الخدمة أي تأكيد أو فحص للبيانات، والناتج هو القوائم المالية الجاهزة للتقديم أو النشر، مثال على ذلك إعداد القوائم المالية للشركات الصغيرة دون تقديم تأكيد على دقتها.

يتم تقديم تأكيد بشأن معلومات أو موضوعات محددة غير القوائم المالية، يعتمد على متطلبات العميل، مثل تأكيد التزام الشركة بمعايير معينة، والناتج هو تقرير تأكيد وفقًا للمعايير المتفق عليها، مثال على ذلك تأكيد الامتثال للمعايير البيئية أو الاجتماعية.

تقديم استشارات أو توصيات بناءً على خبرة المراجع دون تقديم تأكيد أو فحص، يتضمن تحليل البيانات أو تقديم حلول للمشاكل، والناتج منه تقرير استشاري يحتوي على توصيات، مثال على ذلك استشارات حول تحسين نظم الرقابة الداخلية.

الهدف منه فحص وتقييم العمليات الداخلية للشركة للتأكد من كفاءتها وفاعليتها، يشمل العمليات التشغيلية، والامتثال، وإدارة المخاطر، الناتج منه تقرير داخلي يحتوي على التوصيات لتحسين الأداء والامتثال، مثال على ذلك تقييم الامتثال للسياسات الداخلية.

عموما تتعدد أنواع ارتباطات المراجعة بناءً على مستوى التأكيد المطلوب ونطاق العمل، اختيار النوع المناسب يعتمد على احتياجات العميل والهدف من الخدمة المقدمة، مع الالتزام بالمعايير المهنية والأخلاقية لضمان جودة العمل.

خطاب الارتباط يُعتبر وثيقة محورية تهدف إلى تحقيق مجموعة من الأهداف الأساسية التي تعزز العلاقة المهنية بين شركة المراجعة (أو مقدم الخدمة) والعميل، ومن أبرز هذه الأهداف:

رسالة الارتباط في التدقيق هي وثيقة رسمية تعد جزءًا أساسيًا من العلاقة المهنية بين المدقق (أو شركة التدقيق) والعميل، حيث تستخدم هذه الرسالة لتوضيح طبيعة وشروط خدمات التدقيق والمراجعة التي سيتم تقديمها، بالإضافة إلى تحديد مسؤوليات الطرفين، مما يعزز الشفافية والالتزام بالمعايير المهنية، نذكر في السطور التالية ما هي رسالة الارتباط في التدقيق؟

الفرق بين خطاب التمثيل وخطاب الارتباط يكمن في الغرض، التوقيت، والمحتوى الخاص بكل منهما، حيث يؤدي كل خطاب دورًا محددًا في عملية التدقيق، إليك الفرق بالتفصيل:

الغرض منه هو تحديد الشروط والأحكام المتفق عليها بين المدقق والعميل قبل بدء التدقيق وتوثيق نطاق العمل، المسؤوليات، والتوقعات المتبادلة، التوقيت يتم إعداده وتوقيعه في بداية الارتباط أو قبل بدء عملية التدقيق، أما المحتوى يكون نطاق العمل (مثل التدقيق الكامل أو الفحص المحدود)، مسؤوليات المدقق، مثل الالتزام بالمعايير المهنية.

كذلك مسؤوليات العميل، مثل تقديم البيانات والمعلومات المطلوبة، والرسوم المتفق عليها والإطار الزمني للتنفيذ، أيضا أي حدود قانونية أو مهنية تتعلق بالتدقيق، والهدف الأساسي منه توثيق العلاقة المهنية بين المدقق والعميل وتوفير مرجع رسمي، أما المسؤولية فيعد هذا الخطاب مسؤولية شركة التدقيق حيث يتم إعداده وتقديمه للعميل للتوقيع.

الغرض منه تأكيد أن الإدارة قدمت جميع المعلومات والبيانات المطلوبة للدقيق، وضمان أن الإدارة تتحمل مسؤوليتها عن إعداد القوائم المالية وصحة المعلومات المقدمة، ويتم إعداده وتوقيعه في نهاية عملية التدقيق، قبل إصدار تقرير المدقق، المحتوى هو إقرار الإدارة بأنها قدمت جميع السجلات والمستندات ذات الصلة وتأكيد أن القوائم المالية خالية من الأخطاء الجوهرية.

سواء بسبب الغش أو الخطأ وتأكيد الامتثال للقوانين والمعايير التنظيمية وإقرارات أخرى حسب طبيعة التدقيق (مثل الإفصاح عن الالتزامات غير المسجلة)، والهدف الأساسي منه تقديم تأكيد كتابي من الإدارة يعزز أدلة التدقيق التي جمعها المدقق، أما المسؤولية فيتم إعداده من قبل المدقق، ويُطلب من إدارة العميل توقيعه.

يتمحور حول تحديد وتوضيح العلاقة المهنية بين المدقق والعميل، ووضع إطار عمل واضح يحدد المهام والمسؤوليات المتبادلة، فيما يلي سنتعرف على أبرز أدوار المدقق في خطاب الارتباط:

في شركة KHCPA نعتبر عملية المراجعة والتدقيق المحاسبي فرصةً قيمة لتعزيز الثقة وتقديم تحليلات دقيقة تدعم اتخاذ قرارات مستنيرة تُسهم في دفع نجاح شركتكم، نحن نرى في المراجعة والتدقيق عنصرًا أساسيًا لضمان الامتثال والشفافية في القوائم المالية لعملائنا، نقدم خدمات مراجعة الحسابات التي تشمل فحص العمليات المالية والأرصدة، وإعداد تقرير تدقيق الحسابات.

بالإضافة إلى ذلك، نقوم بتحليل البيانات بدقة لتحديد نقاط الضعف في الشؤون المالية، ونقدم توصياتنا لتحسين الأداء، مع الحرص على التواصل المستمر مع الإدارة والمكلفين بالحوكمة لضمان تحقيق أفضل النتائج، إليك أهم مميزات شركتنا:

كما نلتزم بتطبيق المعايير الوطنية للتشفير الصادرة عن هيئة الأمن السيبراني، مما يضمن حماية عالية لبياناتكم ويعكس التزامنا بأفضل ممارسات الأمان العالمية، ونستخدم أحدث تقنيات المراجعة وتدقيق الحسابات لتوفير تحليلات فعالة، مما يساعد في توفير الوقت، ويعزز كفاءة عملية الفحص، مع القدرة على رصد أي انحرافات أو تجاوزات.

يمكنك التواصل مع كي إتش سي بي إي KHCPA محاسبون ومراجعون قانونيون من خلال الآتي:

يعد نموذج خطاب الارتباط للمراجعة أداة أساسية لضمان الوضوح والتفاهم المتبادل بين المدقق والعميل، فهو يحدد نطاق العمل، المسؤوليات، والالتزامات بشكل دقيق، مما يعزز الشفافية والثقة بين الأطراف، من خلال هذا الخطاب، يتم تقليل المخاطر المرتبطة بسوء الفهم وضمان توافق التوقعات بين المدقق والعميل.

خطاب الارتباط هو جزء من عقد المراجعة، حيث يركز على تحديد نطاق العمل والمسؤوليات بشكل مفصل، بينما قد يتناول العقد بنودًا إضافية قانونية أو تجارية.

نعم، يمكن تعديله في حال تغيّر نطاق العمل أو الظروف المحيطة بالمراجعة، بشرط موافقة الطرفين.

يجب أن يتوافق خطاب الارتباط مع متطلبات معايير التدقيق الدولية (ISA 210) المتعلقة بشروط التكليف بعملية المراجعة.

غياب خطاب الارتباط قد يؤدي إلى سوء فهم بين المدقق والعميل حول نطاق العمل والمسؤوليات، مما قد يُسبب نزاعات أو يؤدي إلى تقديم خدمات غير مكتملة أو غير متوافقة مع التوقعات.

ما الفرق بين خطاب الارتباط وعقد المراجعة؟

هل يمكن تعديل خطاب الارتباط بعد توقيعه؟

ما هي المعايير المحاسبية المرتبطة بخطاب الارتباط؟

ما هي النتائج المترتبة على غياب خطاب الارتباط؟